Après l’euphorie du marché de décembre 2023, les rendements du marché de janvier 2024 ont été beaucoup plus modérés et résolument mélangés entre les régions et les classes d’actifs. Les marchés canadiens et américains ont continué à refléter des opinions divergentes sur l’état possible de l’économie, avec des scénarios économiques allant d’un possible atterrissage en douceur à la crainte d’une récession, et même à des discussions sur la stagflation.

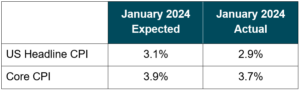

En février, l’annonce de cette semaine confirme que l’inflation est plus forte que prévu.

L’année a laissé derrière elle la positivité unanime du mois de décembre et est revenue à la «nouvelle normalité», caractérisée par une incertitude accrue et des résultats possibles plus vastes, comme le reflètent les rendements des marchés. Les marchés boursiers semblent optimistes, tablant sur un atterrissage en douceur, tandis que le marché obligataire baissier anticipe une récession. Les investisseurs restent hyper-sensibles aux nouvelles.

Dans un contexte d’emploi solide, de bénéfices positifs et d’inflation stagnante, la politique monétaire devrait rester stricte, le marché s’attendant à des réductions plus tard dans l’année (et je suis d’accord !). Cette situation contraste fortement avec une politique budgétaire très expansionniste, jamais vue auparavant à ce stade du cycle (les gouvernements augmentent généralement les dépenses budgétaires lorsqu’une récession a commencé). Nous ne pensons pas que les pressions sur le marché du travail se soient atténuées et nous nous attendons à de nouvelles pressions inflationnistes dans ce domaine. Le secteur du logement reste structurellement déficient et inflationniste. J’ai déjà parlé de la divergence entre l’économie américaine dans son ensemble et l’économie canadienne, plus sensible au cycle. Ce décalage s’accentue lorsque l’on examine la force relative des économies nord-américaines par rapport à des régions telles que l’Europe, le Japon et la Chine, qui enregistrent un ralentissement et/ou une récession. L’impact des récessions étrangères devrait se répercuter sur l’Amérique du Nord, ce qui indique que le risque de récession est toujours d’actualité.

Actions

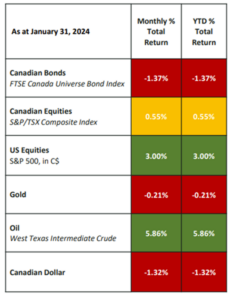

Le S&P 500 et le S&P/TSX Composite ont tous deux enregistré des performances positives en janvier, gagnant respectivement 3,0 % et 0,6 %.

Les rendements des actions canadiennes ont été plus modestes, reflétant le ralentissement de la croissance au Canada par rapport aux États-Unis. Le marché a été plombé par les matières premières, qui ont subi la pression de l’appréciation du dollar américain. Le pétrole brut a enregistré des gains de 5,86 %, à 75 dollars, en raison de nouvelles américaines positives et de la persistance des tensions géopolitiques.

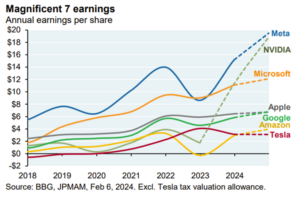

Les rendements des actions américaines en janvier ont reflété l’optimisme suscité par un solide rapport sur l’emploi en janvier, des rapports sur les bénéfices meilleurs que prévu et une confiance renouvelée dans l’essor de l’intelligence artificielle. En janvier, l’histoire de la technologie a été résolument positive, puisque les «7 Magnifiques» (ou «Mag 7»), tels que Meta, ont publié des résultats positifs.

À première vue, les rendements des actions américaines semblaient optimistes, le marché reflétant la perspective d’un atterrissage en douceur. En effet, au début du mois de février, de nombreux rapports sur les bénéfices ont dépassé les attentes des analystes. Cependant, un regard derrière le rideau peut révéler une toile de fond plus inquiétante. Dans sa dernière publication Eye on the Market , Michael Cembalest, président de la stratégie de marché et d’investissement de J.P. Morgan, a rapporté les données suivantes sur le Mag 7 :

JP Morgan estime que sur les 28 % de rendement du Mag 7 depuis 2019, 21 % sont attribuables à la croissance des ventes, 6 % à l’expansion des marges et seulement 1 % à l’expansion des produits. Ces données nous confortent dans l’idée que le rallye technologique actuel n’est pas une réédition de la bulle technologique des années 2000-2001, où les bénéfices étaient faibles ou nuls.

Il est intéressant de noter que des études menées par Marko Kolanovic et Dubravko Lakos-Bujas, de J.P. Morgan, ont révélé ce qui suit :

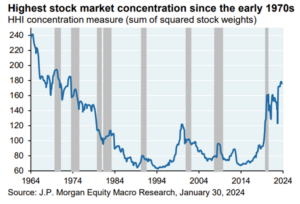

- – La concentration du marché a atteint son plus haut niveau depuis 1972. Les 10 premiers titres se sont détachés des titres 11 à 50 dans des proportions encore plus importantes que lors de la bulle technologique de 2000-2001.

- – Des pics importants de concentration du marché ont souvent coïncidé avec des récessions antérieures ou les ont précédées».

Bien qu’optimiste en apparence, la concentration du marché suggère que le marché des actions au sens large cache des perspectives plus sobres, voire récessionnistes.

Revenu fixe

Les marchés à revenu fixe ont enregistré des performances négatives, reflétant la surprise suscitée par des données économiques américaines plus fortes que prévu et l’implication du report des réductions de taux aux États-Unis. La volatilité des taux a été faible en janvier par rapport aux mois précédents. Au niveau actuel des taux, la demande de crédit de qualité reste forte. Les nouvelles émissions ont atteint un niveau record de près de 13 milliards de dollars au Canada et de 240 milliards de dollars aux États-Unis. Malgré un niveau d’offre aussi élevé sur le marché obligataire, la demande d’obligations d’entreprises de haute qualité est restée plus forte, ce qui a entraîné un resserrement des écarts de crédit au Canada et aux États-Unis (entre 6 points de base et 126 points de base au Canada).

L’argent liquide est-il toujours roi ?

Il est difficile de croire que les taux d’intérêt étaient de 0,25 % au début de l’année 2022. Au cours des dix-huit derniers mois, des hausses frénétiques des taux d’intérêt ont fait grimper les taux à court terme jusqu’à 5 % au Canada. En 2023, les achats de comptes d’épargne à intérêt élevé (High Interest Savings Account – HISA) (ou ETF HISA) étaient sans doute le commerce de détail le plus en vogue.

Les taux à court terme restent élevés et l’argument en faveur des liquidités tient toujours. Toutefois, une récente réglementation mise en œuvre le 31 janvier 2024 par le BSIF, l’organisme de réglementation des banques canadiennes, devrait réduire la compétitivité des taux d’intérêt disponibles dans les stratégies HISA. Les HISA ont déjà constaté une baisse des taux disponibles et des changements dans la composition depuis la mise en œuvre de ce règlement.

Dans un prochain blogue du Bureau du DPI de Harbourfront, nous examinerons les récents changements réglementaires, les mérites des divers véhicules de trésorerie et ce que ces changements signifient pour les portefeuilles des investisseurs. Comme toujours, veuillez vous adresser directement à votre conseiller Harbourfront.

Marchés privés

Alors que l’éventualité d’une récession continue d’inquiéter les Canadiens, de nombreux investisseurs s’interrogent : «Qu’en est-il de l’investissement dans les actifs privés ?»

Les actifs privés restent une classe d’actifs attrayante et diversifiée. En période de récession, les marchés et les investisseurs peuvent avoir un besoin accru de liquidités. Une liquidité raisonnable est un élément important de l’allocation globale de votre portefeuille.

Crédit privé. En règle générale, dans un contexte de récession, le risque de crédit augmente car les entreprises peinent à honorer leurs obligations en matière de dette. Quelques facteurs clés protègent les investisseurs contre ce risque :

- – Qualité du gestionnaire d’actifs privés. La profondeur, la solidité et la diversité de la plateforme d’investissement d’un gestionnaire sont essentielles pour conseiller les investisseurs sur la détention du «bon» risque de crédit.

- – Degré de contrôle du risque de crédit. De nombreux domaines de l’espace de crédit privé permettent au(x) prêteur(s) un degré plus élevé de surveillance, de reporting et de contrôle sur une obligation privée par rapport à ce qui est disponible pour les obligations publiques. Ceci est important en cas d’incident de crédit, car les prêteurs peuvent aider les investisseurs à retrouver un niveau de capital et de rendement plus élevé.

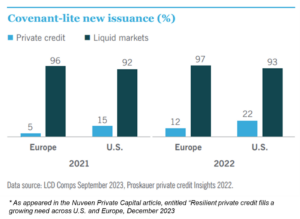

Comme l’illustre le graphique ci-dessous, la plupart des émissions de dette privée requièrent la communication permanente de clauses restrictives afin d’aider les prêteurs à comprendre en permanence la solvabilité de leurs emprunteurs. Ce rapport n’est pas requis pour les obligations publiques. Les prêteurs privés ont une plus grande visibilité sur les problèmes éventuels et un plus grand contrôle en cas d’incident de crédit.

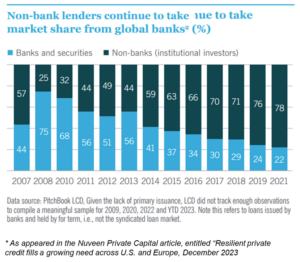

- – Environnement de prêt positif. La tendance dominante qui se poursuit en 2024 est le déplacement unidirectionnel des banques traditionnelles au profit d’autres investisseurs institutionnels, y compris le crédit privé.

Dans l’ensemble, nous pensons que le crédit privé reste bien positionné pour être la «belle du ballon» dans un avenir prévisible.

En ce qui concerne le capital-investissement. Après une année 2021, 2022 et 2023 marquée par un fort rebond du capital-investissement, nous avons assisté à un ralentissement notable de ce secteur, qui a atteint son niveau le plus bas au cours de l’été 2023. Les données du quatrième trimestre 2023 de Prequin Pro confirment la reprise de l’activité de capital-investissement, avec en tête le capital-investissement axé sur les technologies.

Immobilier privé et hypothèques.

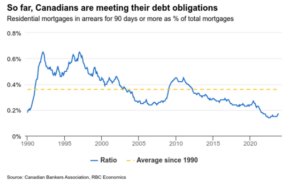

Au Canada, de nombreux propriétaires d’habitations à taux fixe vont subir un choc de renouvellement des paiements, ce qui devrait stimuler les ventes d’habitations unifamiliales. Cela dit, le rapport de janvier 2024 de RBC Economics & Thought Leadership’s Focus on Canadian Housing indique que «la plupart des détenteurs d’hypothèques ont été rigoureusement soumis à des tests de résistance à un pic de taux – en se qualifiant à un taux supérieur d’au moins 2 points de pourcentage au taux qu’ils ont reçu – au moment de l’octroi de l’hypothèque». La prudence du secteur hypothécaire canadien en matière de souscription a largement contribué à maintenir les défauts de paiement des prêts hypothécaires à des niveaux historiquement bas jusqu’à présent.

Nous pensons que le marché canadien du logement pourrait se réchauffer si les taux baissent à la fin de l’année. Le faible niveau d’accessibilité continue de soutenir le logement, notamment la location d’appartements, et la croissance des loyers se poursuit.

Comme toujours, nous rappelons à nos investisseurs que l’objectif de ces perspectives n’est pas de prédire l’avenir, mais de prendre en compte les facteurs les plus importants pour prendre des décisions aujourd’hui. Dans cet océan de contradictions, nous restons persuadés que notre positionnement est en phase avec les grandes tendances.

Si vous souhaitez discuter de votre portefeuille, j’encourage les investisseurs à

prendre contact directement avec votre conseiller

.

Clause de non-responsabilité

Christine Tessier, j’ai préparé ce commentaire pour vous faire part de mes réflexions sur les différentes alternatives d’investissement et les considérations qui peuvent être pertinentes pour votre portefeuille. Ce commentaire reflète mes seules opinions et peut ne pas refléter celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, je fais appel à mon meilleur jugement et à mon expérience professionnelle, du point de vue d’une personne qui étudie un large éventail d’investissements. Par conséquent, ce rapport doit être considéré comme le reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.

Jusqu’où les taux d’intérêt du Canada peuvent-ils descendre ?

12 avril 2024