Atteignez vos objectifs d'investissement avec des actifs privés

Une approche d’investissement traditionnelle ne suffit plus

Les récentes fluctuations des marchés financiers et les changements économiques ont mis en lumière les limites de l’approche d’investissement traditionnelle. Les actions et les obligations évoluant souvent dans la même direction, les investisseurs ne peuvent plus compter sur les obligations pour assurer la même stabilité lorsque les marchés sont en baisse. Le portefeuille d’investissement traditionnel 60/40 (60 % d’actions/40 % d’obligations) ne convient plus pour relever les défis des marchés actuels.

Les investissements sur les marchés privés offrent une solution

Les investisseurs institutionnels, tels que les fonds de pension, les fonds de dotation et les fondations, investissent depuis des années sur les marchés privés. Cependant, les investisseurs particuliers ont un accès limité à ce type d’investissement en raison des exigences minimales d’investissement élevées, d’une disponibilité limitée et d’un manque d’expertise.

Chez Harbourfront, nous mettons des solutions de marchés privés à la disposition de notre clientèle depuis 2018, et nous sommes convaincus qu’intégrer des actifs privés dans un portefeuille moderne n’est plus une option – c’est essentiel.

Nos conseillers indépendants ont accès à des solutions uniques sur les marchés privés, conçues exclusivement pour notre clientèle. Ces solutions offrent notamment :

- un accès à des gestionnaires et à des stratégies d’investissement mondiales de qualité institutionnelle

- une diversification grâce à des fonds d’investissement multi-gestionnaires et multi-stratégies

- une vérification diligente approfondie, soutenue par l’équipe d’investissement du bureau de la directrice des investissements de Harbourfront

- une expertise en matière de création de portefeuilles

Que signifie investir sur les marchés privés?

Les marchés privés comprennent les investissements en dette et en capital réalisés directement dans des entreprises privées, c’est-à-dire des sociétés non cotées en bourse. Les catégories d’actifs incluent :

- dette privée

- capital-investissement

- immobilier privé

- infrastructures privées

Répartition et avantages

Réduction de la volatilité du portefeuille – Les investissements sur les marchés privés ne sont pas affectés par les variations quotidiennes des marchés publics, ce qui peut contribuer à diminuer la volatilité globale du portefeuille.

Diversification accrue – Les actifs privés présentent une corrélation plus faible avec les investissements traditionnels sur les marchés publics. Cela permet d’équilibrer les rendements globaux du portefeuille et de réduire la volatilité.

Potentiel de rendements attrayants – Les actifs des marchés privés ne sont pas directement négociables, ce qui entraîne une « prime d’illiquidité ». Cette prime offre un avantage unique et peut se traduire par des rendements plus élevés à long terme par rapport aux marchés publics.

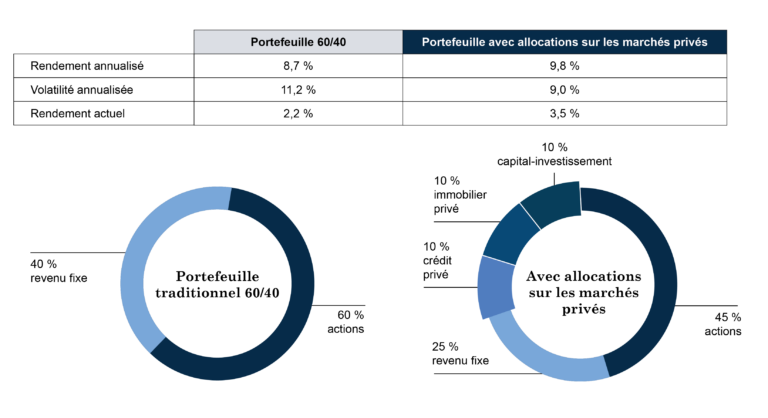

Allocation sur les marchés privés | Une illustration

2016-2023 (premières données communes disponibles)

Source: Blackstone University Essentials: Private Real Estate. https://www.blackstone.com/pws/essentials-of-private-real-estate/

Une note concernant les risques

Tout en offrant divers avantages importants, les investissements privés comportent également des risques supplémentaires, qui peuvent être différents de ceux associés aux investissements sur les marchés publics. Il est important que les investisseurs s’entourent d’experts financiers qui connaissent bien les marchés privés et qui sont en mesure de prendre des décisions actives.

- Risque de marché – Les investisseurs sur les marchés privés peuvent être exposés à un risque de marché différent de celui des investissements sur les marchés publics. En effet, les entreprises privées ont des obligations de divulgation distinctes et sont affectées par plusieurs facteurs susceptibles d’entraîner une valorisation différente de celle des marchés publics.

- Risque de liquidité – Les fonds des marchés privés présentent des profils de liquidité très variables. Ils offrent généralement des liquidités sur une base mensuelle, trimestrielle ou moins fréquemment. Il est important que les investisseurs comprennent les caractéristiques de liquidité des investissements sur les marchés privés avant d’investir.

Une approche prudente

Le moment est venu pour les investisseurs particuliers d’appliquer le modèle d’un portefeuille de retraite afin de contribuer à offrir une meilleure expérience de placement globale de meilleurs rendements avec moins de risques.