«Malgré l’optimisme du marché des actions et les chiffres clés qui montrent une certaine résilience, les tendances économiques sous-jacentes montrent une image mitigée. L’économie pourrait tomber dans une légère récession. L’inflation a suffisamment baissé pour justifier une baisse des taux d’intérêt dans le courant de l’année. Les baisses de taux pourraient être moins fréquentes ou moins importantes que prévu, car l’inflation pourrait rester au niveau de 2,5 à 3 % plus longtemps que prévu. Sur les marchés privés, la demande refoulée permettra de relancer l’activité, mais la hausse des coûts de financement obligera les négociateurs à affûter leurs crayons sur les valorisations.»

– Le bureau du CIO de Harbourfront Wealth Management fait le point sur les politiques monétaires américaine et canadienne avec Christine Tessier, directrice des investissements.

Mise à jour de la politique monétaire américaine

Depuis la crise financière mondiale, le ton de la Fed est, en soi, un outil de politique monétaire qui fait évoluer les marchés à la hausse ou à la baisse. Mercredi dernier, la Fed a annoncé qu’elle maintiendrait ses taux entre 5,25 % et 5,5 %. La Fed a adopté un ton dovish, prévoyant trois baisses de taux d’intérêt pour 2024, malgré le relèvement de ses prévisions d’inflation (de 2,4 % à 2,6 % en glissement annuel) et de PIB (de 1,4 % à 2,1 %), avec une prévision de fin d’année pour le taux des fonds fédéraux autour de 4,6 %. Les marchés ont réagi positivement à ce ton dovish, ce qui a entraîné une reprise générale sur les marchés financiers, les actions, l’or, l’argent et le bitcoin affichant tous des gains. La courbe des rendements s’est légèrement pentifiée en réponse aux attentes de réduction des taux.

Le ton de la conférence de presse du président Powell, bien que dovish, semble pris dans un délicat exercice d’équilibre entre le maintien de l’inflation à distance et la gestion des ménages et du chômage. L’enquête auprès des ménages s’est considérablement affaiblie, ce qui indique qu’en dehors de l’impression d’inflation, la population reste pessimiste quant à l’évolution des prix. Pourtant, la Fed prévoit un taux de chômage légèrement inférieur, passant de 4,1 % à 4,0 %. Aux États-Unis, la saison des bénéfices a été plus forte que prévu et plusieurs données montrent que l’inflation diminue, même si c’est de manière irrégulière.

Politique monétaire canadienne : Divergence par rapport aux États-Unis

L’inflation au Canada le 20 février 2024 a été nettement plus positive, l’indice des prix à la consommation («IPC») s’établissant à 2,9 %, bien en deçà des 3,4 % prévus. Les perspectives d’inflation étaient moroses en raison des attentes d’impacts négatifs dus à l’augmentation des coûts des prêts hypothécaires. Cependant, pour le deuxième mois consécutif, l’IPC canadien a baissé en raison de la faiblesse des prix de l’énergie, de l’alimentation, des billets d’avion et de l’habillement. La hausse des taux révèle un ralentissement de l’économie canadienne, les consommateurs et les entreprises réduisant leurs dépenses. La croissance canadienne devrait rester faible au début de l’année. Les conditions de travail se sont détendues, les offres d’emploi retrouvant leur niveau d’avant la pandémie. Les données actuelles suggèrent que l’économie est en léger excédent d’offre.

Notre point de vue

Dans les commentaires précédents, et compte tenu des taux d’inflation alors plus élevés, nous avions prévu que l’inflation resterait préoccupante plus longtemps que prévu et que les taux, qui avaient probablement atteint leur maximum, resteraient élevés. Ce point de vue s’est concrétisé, aucune baisse de taux n’étant prévue pour le deuxième semestre 2023 ou le premier trimestre 2024. Comme les effets des précédentes hausses de taux continuent à atténuer l’inflation, nous nous attendons maintenant à ce que des réductions de taux aient lieu. Nous n’envions pas le rôle des banquiers centraux, qui doivent gérer l’équilibre délicat entre l’inflation et l’emploi. Nous restons préoccupés par le fait que l’économie pourrait tomber en récession. Les données devraient continuer à montrer des signes de faiblesse, ce qui conduira à des baisses de taux plus tard en 20204. Toutefois, les principales méga-tendances continuent d’exercer une pression inflationniste. Nous pensons qu’il est possible que les réductions de taux soient moins importantes que prévu, car l’inflation pourrait rester au niveau de 2,5-3 % plus longtemps que prévu.

RÉCAPITULATION DE FÉVRIER 2024 ET PERSPECTIVES D’AVENIR

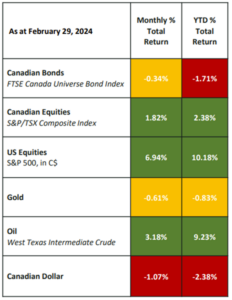

Vous trouverez dans le tableau ci-dessous un résumé des rendements des marchés en février. Une fois de plus, le S&P 500 et le S&P/TSX Composite ont affiché des performances positives en février, gagnant respectivement 6,9 % et 1,8 % (en dollars canadiens).

Actifs privés

Après un pic d’activité record en 2021 et une année 2023 difficile pour les marchés privés, le secteur des actifs privés a travaillé dur pour convaincre les investisseurs que des jours meilleurs s’annonçaient. Au début de l’année 2024, le mois de mars nous montre des signes de retour des fusions et acquisitions. La résilience de l’économie américaine et l’anticipation générale par le marché d’une baisse prochaine des taux d’intérêt ont stimulé l’optimisme. Plus important encore, la demande impatiente qui a attendu tout au long de l’année 2023 est prête à se manifester. Le nombre d’entreprises en attente d’une introduction en bourse a augmenté ; un optimisme prudent est de mise quant à une reprise des introductions en bourse en 2024. Toutefois, cet environnement de négociation diffère de celui de 2020-21 sur un point important. Alors que les creux de 2023 ont permis des augmentations dans le cadre d’expansions multiples, le niveau actuel plus élevé des taux d’intérêt rend les transactions plus coûteuses que lors des précédents booms de fusions-acquisitions. Un coût du capital plus élevé crée un environnement de souscription difficile et fait baisser les valorisations.

Selon le rapport Global M&A industry trends 2024 outlook, «La cloche de départ des fusions et acquisitions a sonné. Êtes-vous prêts ?«Selon Brian Levy, associé de PwC aux États-Unis et Global Deals Industries Leader, les capitaux privés ont

- – Près de 4 000 milliards de dollars américains de «poudre sèche», c’est-à-dire de capitaux qui doivent être mis en œuvre ou restitués aux commanditaires.

- – Environ 12 000 milliards de dollars américains d’actifs sous gestion, ce qui met en évidence l’augmentation significative de la valeur non réalisée des portefeuilles au cours des trois ou quatre dernières années.

Les sociétés de capital-investissement sont aujourd’hui contraintes de restituer du capital aux investisseurs, ce qui devrait entraîner une augmentation du nombre d’opérations. Si vous souhaitez discuter de l’impact de ces éléments sur votre portefeuille aujourd’hui et à l’avenir, j’encourage les investisseurs à prendre contact directement avec leur conseiller.

Clause de non-responsabilité

Christine Tessier, j’ai préparé ce commentaire pour vous faire part de mes réflexions sur les différentes alternatives d’investissement et les considérations qui peuvent être pertinentes pour votre portefeuille. Ce commentaire reflète mes seules opinions et peut ne pas refléter celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, je fais appel à mon meilleur jugement et à mon expérience professionnelle, du point de vue d’une personne qui étudie un large éventail d’investissements. Par conséquent, ce rapport doit être considéré comme le reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.

Une trêve temporaire : La guerre commerciale entre les États-Unis et la Chine

14 mai 2025