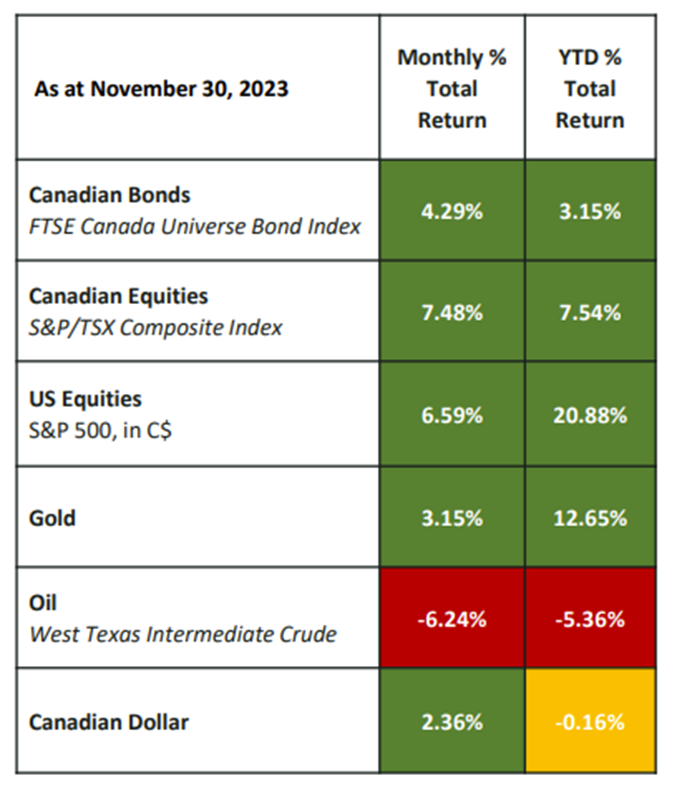

Les marchés ont fait une pause par rapport à la perspective 2023 «higher for longer». Au contraire, les corrélations entre les marchés obligataires et les marchés d’actions sont restées positives, les actifs à risque se regroupant sur les marchés publics. Renversant leur tendance négative de trois mois, les marchés d’actions ont enregistré un mois phénoménal, et le crédit s’est joint à la fête, bien que les marchés du crédit canadiens aient nettement sous-performé les marchés américains.

Vétéran de l’industrie avec plus de 20 ans d’expérience en tant qu’analyste financier agréé et analyste agréé en investissements alternatifs, Christine Tessier, directrice des investissements chez Harbourfront Wealth Management, apporte une vaste expérience en matière de diligence raisonnable et de développement de produits dans toutes les catégories d’actifs.

Christine Tessier nous livre ici son point de vue :

Actions, poids lourds et secteur de l’énergie à la traîne

Les actions canadiennes et américaines ont enregistré des gains mensuels importants. Les gains ont été généralisés, dans de nombreuses entreprises et de nombreux secteurs. Les géants de la technologie sont revenus sur le devant de la scène, les poids lourds Apple et Nvidia ayant tous deux dépassé les attentes en matière de bénéfices. Les acteurs du marché restent attentifs à l’inflation, y compris celle liée à l’énergie, à l’approche des mois d’hiver. Et malgré les conflits mondiaux en cours en Ukraine et au Moyen-Orient, les prix de l’énergie n’ont pas enregistré d’escalade jusqu’à présent. Les prix du pétrole, représentés par l’indice de référence international Brent, ont de nouveau baissé en novembre, tombant sous la barre des 80 dollars le baril et se négociant actuellement dans la partie inférieure de sa fourchette de deux ans. Le secteur de l’énergie a été à la traîne ce mois-ci.

Les titres à revenu fixe se redressent pour clôturer l’année

La persistance d’un contexte économique sombre et incertain a pesé sur les revenus fixes tout au long de l’année 2023. Ce n’est qu’en octobre que les marchés des titres à revenu fixe ont enfin vu une lueur d’espoir, les données économiques aux États-Unis et au Canada ayant enfin enregistré des signes de ralentissement de l’inflation.

Peu convaincues, la Réserve fédérale et la Banque du Canada ont maintenu les taux d’intérêt au jour le jour à 5,50 % et 5,0 % respectivement, afin de s’assurer que l’inflation était bien orientée à la baisse. Néanmoins, les marchés des titres à revenu fixe ont rejoint les actions dans un rallye euphorique à l’idée que le cycle de hausse des taux pourrait avoir atteint son apogée. Les revenus fixes se sont fortement redressés en novembre, avec un resserrement significatif du crédit de qualité au Canada et aux États-Unis (Canada : 13 points de base à 1,42% ; États-Unis : 24 points de base à 1,04%).

Trois tendances importantes affectant les marchés privés

Les actifs privés, de par leur nature, s’adaptent plus lentement aux nouvelles informations du marché et sont moins sujets aux changements de sentiment à court terme. Sans surprise, le mois de novembre a illustré trois tendances persistantes qui affectent les marchés privés aujourd’hui : (a) un déplacement du prix du risque entre les actifs à risque ; (b) des vents structurels positifs qui continuent à soutenir l’expansion des marchés privés ; et (c) la persistance de l’incertitude économique.

(a) Une modification du prix du risque pour les actifs à risque

La hausse des taux d’intérêt signifie que les investisseurs n’ont plus besoin d’assumer des niveaux élevés de risque d’illiquidité et de crédit pour obtenir un rendement raisonnable.

Aujourd’hui, les rendements des liquidités ont augmenté et, pour de nombreux investisseurs, le revenu fourni par le taux sans risque est suffisant. Quelles ont été les conséquences pour les actifs privés ?

Une hausse des taux d’intérêt a le même impact sur les actifs privés que sur les autres actifs à risque, car tous les actifs sont évalués en fonction de la courbe de rendement. Les actifs privés sont toutefois uniques en ce sens qu’ils prennent plus de temps pour refléter les changements dans l’environnement du marché et qu’ils ne reflètent pas les changements à court terme dans le sentiment de l’investisseur.

Lorsque les taux étaient bas, des catégories d’actifs telles que la dette privée de première qualité offraient un rendement d’environ %–7%, soit un écart de 4 % par rapport au taux sans risque de 2 %. Aujourd’hui, avec la hausse rapide des taux, les actifs privés se trouvent dans une situation intermédiaire, où les expositions existantes ne reflètent pas encore pleinement l’environnement du marché. La même exposition à la dette privée de qualité mentionnée ci-dessus continue d’offrir ce %–7%, bien que son spread représente actuellement 2 % au-dessus d’un taux sans risque de 5 %, une proposition économique bien différente pour les investisseurs qui prennent en compte le risque d’illiquidité.

Nous considérons que les allocations d’actifs privés se trouvent dans une «période intermédiaire», où il faudra quelques trimestres pour que les souscriptions actualisées – même pour les titres à taux variable – reflètent l’augmentation des taux d’intérêt. Les différents actifs à risque s’adapteront à ce changement d’environnement économique à un rythme différent, les secteurs les plus liquides tels que les hypothèques et les titres à taux variable s’ajustant plus rapidement que leurs homologues à taux fixe et les fonds de capital-investissement. Les marchés privés sont également moins sujets aux fluctuations des sentiments d’un mois à l’autre et tendent à refléter les tendances à long terme.

Le mois de novembre a été marqué par une augmentation des marges disponibles sur les titres hypothécaires. Les titres à taux variable, qui ajustent généralement leurs coupons sur une base trimestrielle par rapport à un indice de référence, sont également en hausse constante.

(b) Des effets structurels positifs

En dépit d’une période transitoire au cours de laquelle les écarts de rendement des actifs privés ont été comprimés, les marchés privés ont continué d’apporter de solides soutiens structurels.

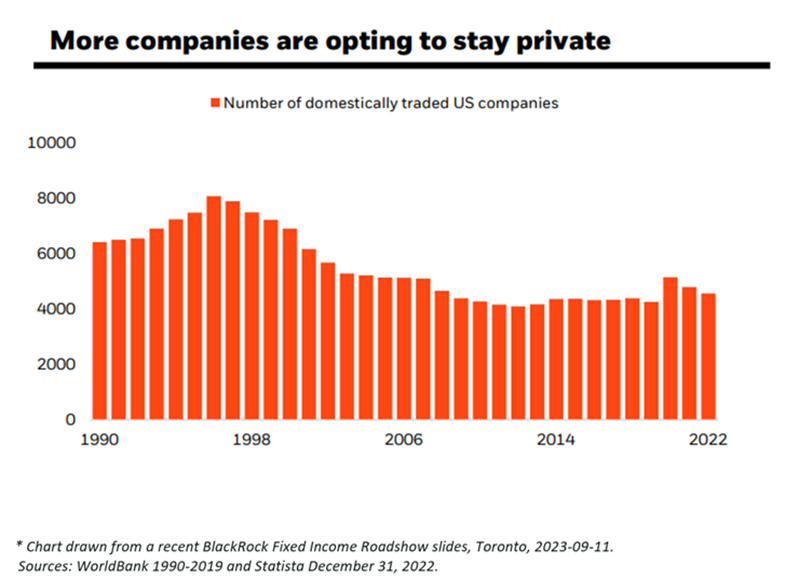

Diminution de la disponibilité des capitaux sur les marchés publics. Le renforcement de la réglementation, le resserrement des conditions de prêt des banques et la consolidation du secteur bancaire américain continuent d’orienter de nombreux emprunteurs vers des prêteurs du marché privé qui sont désireux et capables de souscrire au risque de crédit.

La flexibilité du capital est essentielle, en particulier dans un contexte d’incertitude économique. En raison des craintes de récession, de nombreux emprunteurs et investisseurs privés ont besoin de flexibilité dans la gestion de leur structure de capital. La capacité des prêteurs privés et des souscripteurs à fournir des conditions de capital flexibles est un avantage critique qui est particulièrement important dans les environnements économiques difficiles.

La diversification des entreprises est élevée sur les marchés privés. Alors que les émissions d’obligations sur les marchés publics continuent de s’orienter vers des émissions plus importantes par un nombre réduit d’entreprises, les prêts privés continuent d’afficher un niveau de diversification très élevé.

Les thèmes clés sont principalement disponibles sur les marchés privés. Il existe actuellement des thèmes macroéconomiques pluriannuels importants pour lesquels les marchés privés, en particulier le capital-investissement, sont les mieux placés pour offrir un accès aux investisseurs. Parmi les exemples de ces thèmes figurent l’énergie propre et le développement d’infrastructures, ainsi que l’intelligence artificielle.

(c) La persistance de l’incertitude économique et son impact sur les marchés privés

En période d’incertitude économique, on peut s’attendre à ce que, pour les actifs privés, la liquidité devienne de plus en plus importante, que les taux de défaillance de la dette privée augmentent et que le capital-investissement ralentisse.

Bien que nous soyons d’accord avec ces éventualités, nous aimerions souligner la caractéristique principale des marchés privés : la participation des gestionnaires d’actifs. Plus encore que les actions, les marchés privés présentent un écart important entre les participants les plus forts et les participants les plus faibles. C’est pendant les récessions que la diversification, la qualité des gestionnaires et la capacité à cibler des positions spécifiques deviennent importantes. En souscrivant des actifs privés, les gestionnaires modélisent les résultats sur l’ensemble du cycle économique. Les gestionnaires les plus solides en matière de souscription ont construit des portefeuilles robustes capables de résister à une éventuelle récession. Les gestionnaires solides sont aussi souvent des prêteurs uniques ou font partie d’un petit «club» d’allocataires, et disposent donc d’une plus grande flexibilité pour restructurer les prêts à problèmes existants et récupérer les actifs. Ce phénomène s’est poursuivi en novembre, avec une augmentation des taux de pertes sur prêts, alors que les principaux gestionnaires d’actifs ont continué à enregistrer de faibles niveaux de défaillances.

C’est la saison : Retour sur l’année 2023 et anticipation de l’année 2024

Alors que nous entrons dans l’effervescence des fêtes de fin d’année, il est bon de faire le point sur les événements de l’année.

La toile de fond économique de 2023 n’était pas idéale, les discussions s’enlisant dans le délicat exercice d’équilibre entre la lutte contre les pics d’inflation et la gestion de la croissance. Les inquiétudes concernant le risque de récession, le niveau élevé de la dette publique, les pressions salariales et les tensions géopolitiques ne sont que quelques-uns des principaux sujets auxquels les investisseurs sont confrontés.

Après 2022, l’une des pires années en termes de performance des marchés obligataires et boursiers depuis la fin des années 1920 ! -Il convient de noter que les marchés publics se sont relativement bien redressés en 2023, avec des rendements positifs tant sur les marchés d’actions que sur les marchés de titres à revenu fixe depuis le début de l’année. De même, au début de 2023, les marchés privés – en particulier le crédit privé – ont bénéficié d’un resserrement des conditions de prêt, offrant à nos clients des rendements stables et diversifiés.

A l’horizon 2024

- – Les niveaux de taux actuels font des titres publics à revenu fixe une classe d’actifs incontournable. En particulier, le marché du crédit américain, profond et diversifié, offre de nombreuses sources de revenus uniques et diversifiées.

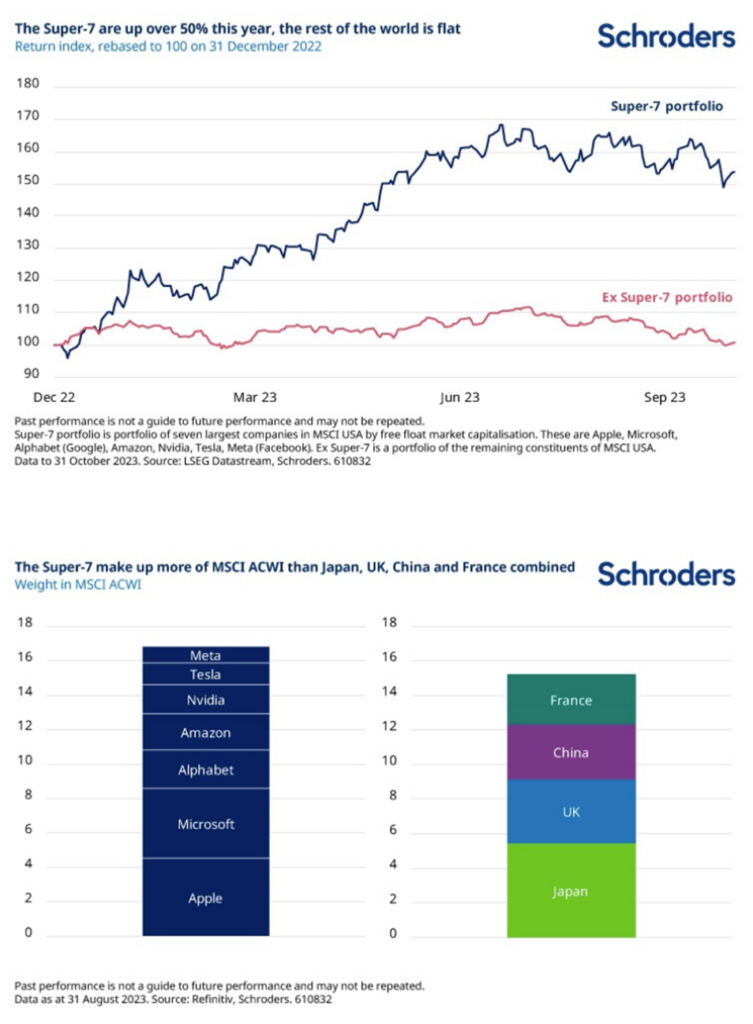

- – Comme nous pensons qu’il est peu probable que l’inflation à long terme revienne à 2 %, nous pensons que les actions bénéficieront d’un environnement procyclique. Et si le marché américain reste une composante solide du portefeuille, aux valorisations actuelles – fortement tirées par six secteurs technologiques – il vaut la peine d’envisager d’autres zones de l’espace mondial des actions offrant une valeur relative plus forte, notamment le Japon et le Royaume-Uni.

- – Bien que nous nous attendions à une augmentation des taux de défaillance du crédit privé, nous pensons que c’est le moment de voir «qui nage nu lorsque la marée se retire». Les gestionnaires les plus solides sont souvent difficiles d’accès, avec des exigences élevées en matière de taille d’actifs. Nous pensons que 2024 mettra en évidence l’importance de se concentrer sur les gestionnaires les plus solides dont la souscription de crédit est robuste dans un environnement de récession.

- – En ce qui concerne les actifs de capital-investissement, l’adoption d’expositions ciblées plutôt que l’allocation à des thèmes généraux devrait être bénéfique pour l’année à venir. Un exemple clé de ce thème est l’immobilier, où la nouvelle année devrait apporter une pression supplémentaire sur le secteur traditionnel des bureaux, tandis que des secteurs tels que la location d’appartements continuent de bénéficier de la hausse des loyers, de l’immigration élevée et de l’offre restreinte de logements en Amérique du Nord.

- – La diversification est particulièrement importante dans le domaine du capital-investissement, où les marchés primaire et secondaire ont tendance à avoir une relation inverse : une économie prospère se traduit par une forte activité sur le marché primaire du capital-investissement. Inversement, les tensions économiques tendent à créer des opportunités sur le marché secondaire.

Dans l’ensemble, nous continuons à privilégier une approche institutionnelle, en procédant à une allocation stratégique entre les différentes classes d’actifs. Nous insistons sur l’importance de la diversification pour aider les clients à accéder aux liquidités, en particulier dans les environnements à haut risque de récession. La conception de portefeuilles avec des expositions ciblées plutôt que larges sera importante pour préserver le capital des investisseurs en 2024 et au-delà.

Si vous souhaitez discuter de votre portefeuille, j’encourage les investisseurs à prendre contact directement avec votre conseiller.

Clause de non-responsabilité

Christine Tessier, j’ai préparé ce commentaire pour vous faire part de mes réflexions sur les différentes alternatives d’investissement et les considérations qui peuvent être pertinentes pour votre portefeuille. Ce commentaire reflète mes seules opinions et peut ne pas refléter celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, je fais appel à mon meilleur jugement et à mon expérience professionnelle, du point de vue d’une personne qui étudie un large éventail d’investissements. Par conséquent, ce rapport doit être considéré comme le reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.

Une trêve temporaire : La guerre commerciale entre les États-Unis et la Chine

14 mai 2025